¿Qué opinan los expertos?

El «delito de cuello blanco» o simplemente «fraude», cometido en perjuicio a los recursos públicos, pueden estudiarse con la teoría del Triángulo del Fraude.

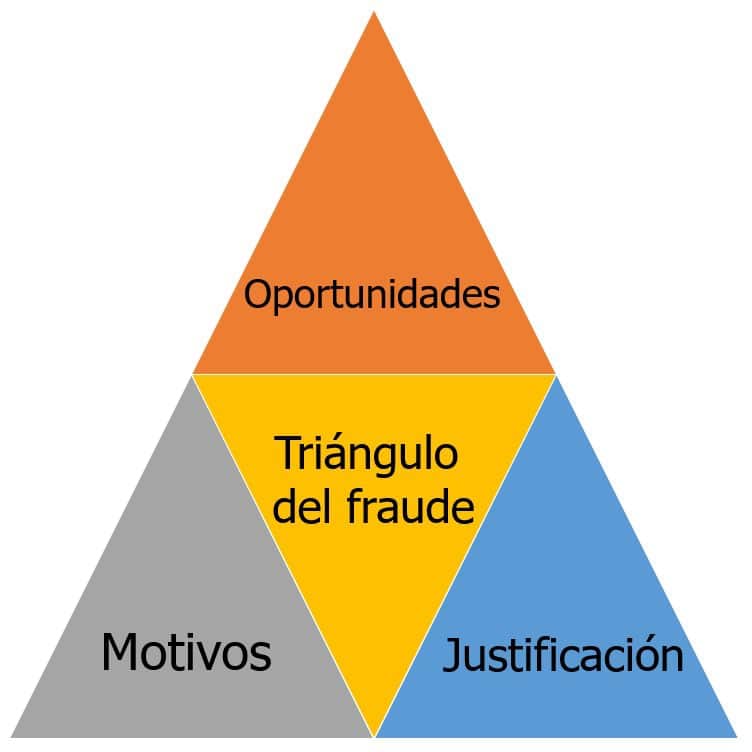

Esta Teoría fue desarrollada por los criminólogos Donald Cressey y Edwin Sutherland, quienes plantearon que, para que un fraude se materialice, deben existir tres parámetros:

- Estar en esa situación de necesidad adaptativa (el motivo o presión)

- Disponer de la oportunidad de cometerlo

- Concluir que es tolerable o que estaría justificado (racionalización)

Estos puntos clave se conocen como El Triángulo del Fraude:

La investigación de Cressey se centró en los defraudadores, a los que llama violadores de la confianza, que usan a esos tres factores para que una persona común cometa fraude.

Simplifiquemos un poco su teoría:

- Motivos (Incentivo/Presión). – Existe un estímulo determinado o el defraudador está bajo presión, lo que le da una razón concreta para cometer los fraudes.

- Oportunidades. – Existen circunstancias en el entorno del defraudador (capacidad), generalmente relativas a los controles que favorecen la oportunidad de perpetrar el fraude.

- Justificación (Racionalización/Actitud). – Serán más proclives al fraude aquellas personas capaces de justificar un acto fraudulento. Esto implica que su ética ética personal le facilita cometer, consciente e intencionalmente, dicho acto. En otras palabras, este elemento tiene directa relación con su actitud, carácter o valores.

Lo que opina otro experto:

Otro experto, el sociólogo Edwin H. Sutherland (1883-1950), acuñó el término “delito de cuello blanco” para referirse al cometido por un individuo profesional o de los negocios con un alto estatus social y económico.

Este fenómeno, generalmente más visible en la administración pública, lo estudió con la Teoría de la Asociación Diferencial que deja de lado el estereotipo que se tiene de que los delitos se encuentran únicamente en las personas de estratos económicos bajos.

Con esta teoría, evidencia que, para cometer fraude o delitos dentro de una organización, el individuo aprovecha la confianza que le otorga su estatus y la oportunidad que le brinda el puesto que ocupe; en muchos casos, son puestos gerenciales, directivos o políticos[3].

Perfil de los delincuentes de cuello blanco

El perfil general para los “delitos de cuello blanco” es de grandes directivos, financieros del alto standing o profesionales muy valorados y reconocidos que generalmente suelen disfrutar de buenas condiciones de vida, con una economía personal muy solvente y con todas las comodidades y lujos que le otorgan, en mayor o menor medida, su condición de profesional de “éxito”.

Por lo tanto, los delitos en contra de la administración pública se perfeccionan en perfiles atípicos de personas profesionales que tienen un contorno social enfocado a un entorno delictivo con el fin de aprovechar su posición para cometer fraudes (ver el génesis de la corrupción).

El verdadero costo de los delitos de cuello blanco es la pérdida de la confianza pública (ver cleptocracia), la causa directa de la pobreza, la apertura a la brecha social y nuestra propia indiferencia en realizar las actuaciones de forma correcta.

¿Estamos listos en realizar una introspectiva de nuestras actuaciones para crecer en comunidad? Déjanos tus comentarios o comunícate con nosotros.

[1] Eduardo García de Enterría, Curso de Derecho Administrativo (Madrid: Civitas, 2005), 453.

[2] Vidal Perdomo, Derecho Administrativo (Bogotá: Temis S.A., 1997), 301.

[3] Edwin H Sutherland y Rosa del Olmo, El delito de cuello blanco (Madrid: La Piqueta, 1999), 278.